Actualización IRS 2026: cuánto puedes ahorrar para tu retiro

www.bilingualconsulting.busines

Como parte de tu planificación para el próximo año, este es el momento ideal para revisar el financiamiento de tus cuentas de jubilación para 2026.

Los cálculos recientes por costo de vida significan límites de contribución mucho más altos para el próximo año, así que planifica desde ahora para aprovechar al máximo este beneficio fiscal.

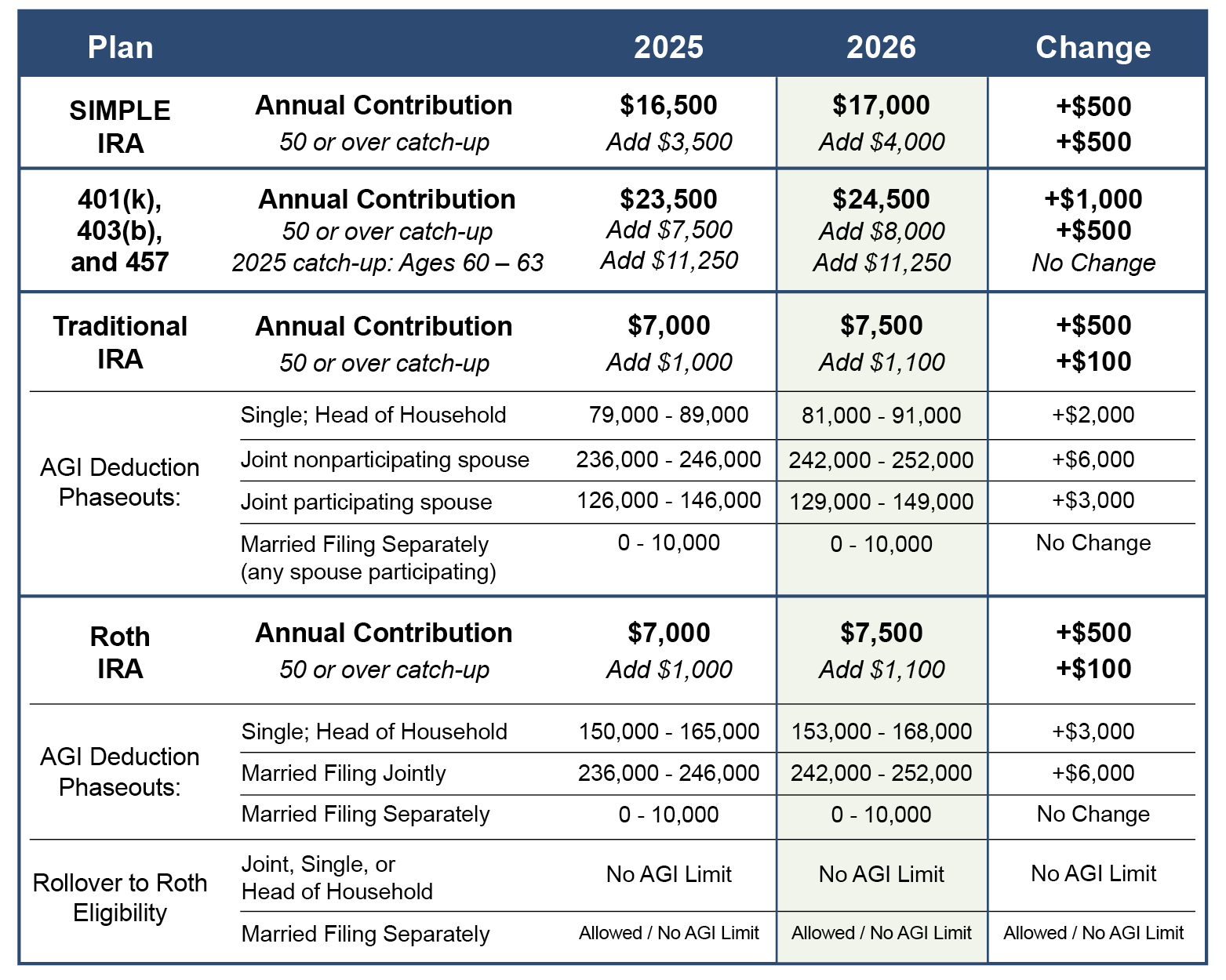

A continuación, se muestran los límites anuales de contribución para los programas más comunes:

Cómo usar esta información

Identifica el o los tipos de planes de ahorro para la jubilación que utilizas actualmente.

Revisa los límites anuales de ahorro de cada plan y ajusta tus aportes para aprovechar el máximo permitido.

Recuerda: un año que no aportas es una oportunidad perdida que no se recupera.Si tienes 50 años o más, agrega el monto adicional permitido como catch-up (aportación adicional por edad) a tu total de ahorro potencial.

Novedades importantes este año

Aumento en las contribuciones catch-up para los planes 401(k), 403(b) y 457 si tienes entre 60 y 63 años.

Nueva regla:

Si participas en un 401(k)

Y tu ingreso es de $150,000 o más

Y tienes 50 años o más

Tus aportes catch-up DEBEN hacerse a un Roth 401(k).

⚠️ Si tu empleador no ofrece un Roth 401(k), no podrás hacer esa contribución adicional.

Límites de ingreso (muy importante)

IRA Tradicional:

Si tu ingreso está por debajo del límite indicado, tus contribuciones reducen tu ingreso gravable.

La deducibilidad puede estar limitada si tu cónyuge tiene acceso a un plan de jubilación.

Roth IRA:

Los límites de ingreso determinan quién puede contribuir a este tipo de cuenta.

Otras ideas a considerar

Si aún no lo has hecho, este es un buen momento para:

Abrir nuevas cuentas para tu cónyuge o dependientes

Revisar el estado general de tu plan de jubilación, incluyendo beneficiarios

Evaluar aportes a otros planes con ventajas fiscales como:

Flexible Spending Accounts (FSA)

Health Savings Accounts (HSA)